おろちくん

おろちくんPBR Lending(レンディング)で最大年利12%で運用できるって聞いたけど怪しいな。

興味はあるけどデメリットやリスクもあるんじゃないの?

本記事ではあなたの疑問にお答えします。

- PBR Lendingのサービス内容と稼げる仕組み

- 【知らないと危険】PBR Lendingのデメリットとリスク

- PBR Lendingのリスクを半減させる【裏ワザ】

- PBR Lendingのかんたんな始め方

PBR Lendingは高利率で非常に魅力的ですが、デメリットやリスクを理解せずに始めると大事な資産をすべて失う可能性があります。

まずは暗号資産レンディングの仕組みやリスクについて理解してから始めましょう。

本記事では誰も教えてくれないリスクを半減させる【裏ワザ】や、他社サービスとの違いについても徹底解説するのでぜひ参考にしてください。

グッキー

グッキー当ブログ『グッキーNFT』では、NFTと暗号資産に合計100万円以上投資しています。それらの経験をもとに解説します。

PBR Lending(PBRレンディング)とはどんなサービス?

PBR Lendingとは暗号資産(仮想通貨)レンディングサービスです。

グッキーわかりやすく言うと、仮想通貨版の金融会社みたいなものですね。

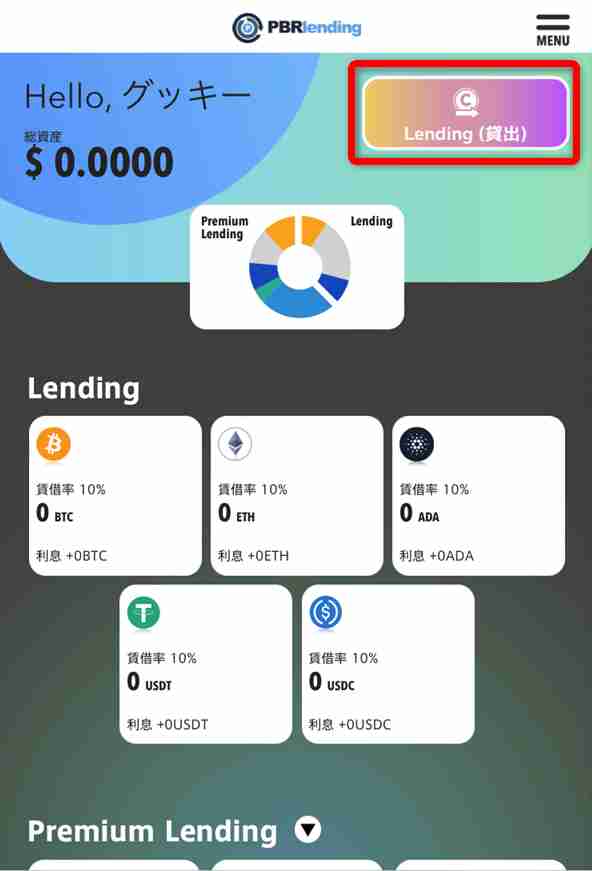

PBR Lendingに暗号資産を預けると賃貸料として、利率(APR)10%~12%で報酬が受け取れます。

レンディングとプレミアムレンディングの2種類があり、それぞれ最低取扱い金額や賃貸料がことなります。

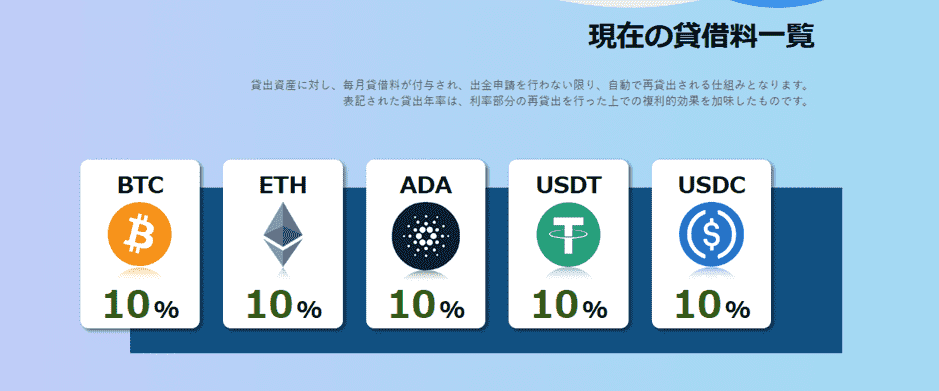

対応通貨、最低出金額、利率(APR)についてわかりやすく表にまとめました。

まずは通常のレンディングがこちら。

| 対応通貨 | 最低金額 | 利率(APR) |

|---|---|---|

| BTC | 0.01BTC | 10% |

| ETH | 0.1ETH | 10% |

| USDT | 300USDT | 10% |

| USDC | 300USDC | 10% |

| ADA | 500ADA | 10% |

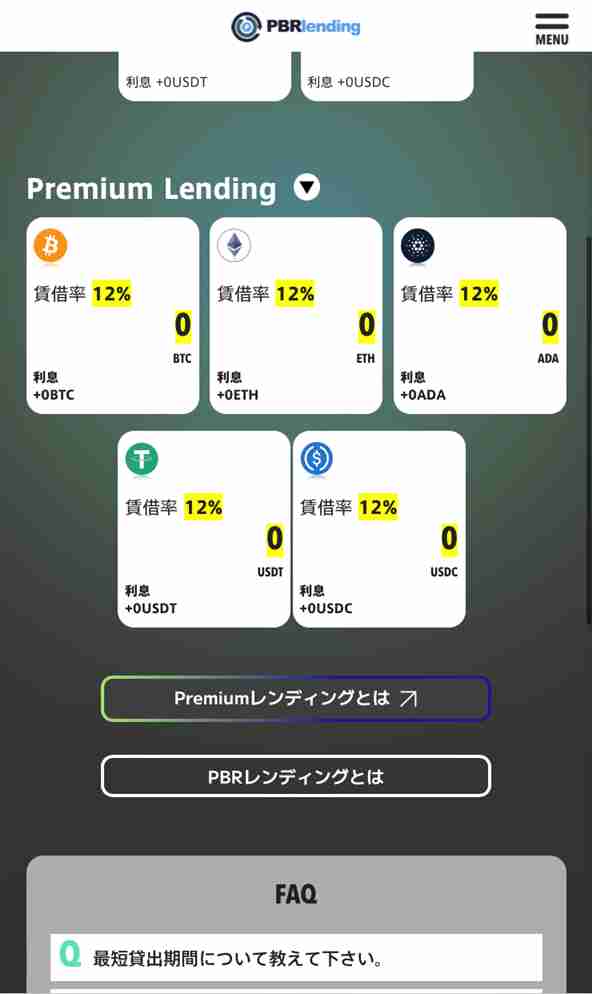

プレミアムレンディングがこちら。

| 対応通貨 | 最低金額 | 利率(APR) |

|---|---|---|

| BTC | 3BTC | 12% |

| ETH | 60ETH | 12% |

| USDT | 100,000USDT | 12% |

| USDC | 100,000USDC | 12% |

| ADA | 225,000ADA | 12% |

グッキーぶっちゃけこれだけだとめちゃくちゃ怪しい詐欺に見えると思います。

なのでまずは、『なぜ年利10%~12%もの高利率で運用できるのか?』について解説します。

PBR Lendingに預けるとお金が増える仕組み

PBR Lendingは『Notting Hill TOKYO』が運営しており、ユーザーが預け入れた暗号資産を『Notting Hill TOKYO』のグローバルネットワークを活かして、暗号資産取引所や大手機関投資家などに貸し出しています。

貸し出す代わりに取引所や投資家から賃貸料を受け取り、受け取った賃貸料の一部を私たちユーザーに報酬として支払うシステムです。

グッキーやっていることは銀行の融資と同じだと思ってください。

わかりやすくまとめると以下の流れになります。

- ユーザーがPBR Lendingにお金を預ける

- PBR Lendingが取引所や投資家に貸す

- 取引所や投資家から利息を受け取る

- 受け取った利息の一部をユーザーに支払う

ではつぎに、大事な資産を預けるんですからPBR Lendingを運営している『Notting Hill TOKYO』の基本情報を確認しておきましょう。

PBR Lendingの基本情報

| 社名 | 株式会社Notting Hill TOKYO |

| 設立 | 平成30年8月 |

| 代表取締役 | 小林 宏至 |

| 事業内容 | 法人・個人向けフィナンシャルプランニング フィナンシャルサービス ファイナンス講座運営 IT技術PCスキル教室 各種イベント運営 オンラインコミュニティ運営 エンタテインメント事業 その他付帯する事業 |

| 住所 | 〒150-0013 東京都渋谷区恵比寿四丁目20番3号恵比寿ガーデンプレイスタワー18階 |

運営元である「株式会社Notting Hill TOKYO」は平成30年に設立したまだまだ新しい会社です。

グッキー次は必ず知っておきたいデメリットとリスクなどの危険性について確認していきましょう。

レンディングは危険?PBR Lendingのデメリットとリスク

PBR Lendingには、以下の5つのデメリットがあります。

それぞれ解説するので、損したくない方は必ず目を通してくださいね。

- 経営破綻するとお金が返ってこない可能性がある

- 預け入れている間に市場価値が下がるリスク

- 取扱い通貨数が少ない

- 送金時にセルフゴックスのリスク

- 送金手数料がかかる

デメリット①経営破綻するとお金が返ってこない可能性がある

PBR Lendingが倒産した場合、預けた資産は返還されない可能性があります。

銀行に日本円を預け入れた場合は法律により保証されていますが、暗号資産はまだそこまで法整備が追いついていないからです。

とはいえ、経営破綻した暗号資産取引所を買収してユーザーに返還された事例もいくつかあります。

2018年1月に起きたcoincheckのNEM流出事件では、経営破綻後にマネックス証券が買収し、全額ユーザーに返還されています。

最近では2022年11月に世界ランキング2位のFTXが経営破綻しましたが、2023年2月に全額返金されています。

グッキー私もFTXに10万円分の暗号資産を預けていましたが、FTX japanを通して全額戻ってきました。

しかし、PBR Lendingがどうなるかはわからないのでそういったリスクもあるのだと頭に入れておきましょう。

デメリット②預け入れている間に市場価値が下がるリスク

暗号資産の価値が暴落する前に売りたいと思っても、返還申請をしなけらばならないのでどうしても返還までに時間がかかります。

そのためPBR Lendingに預けている間に暗号資産の価値が暴落するリスクがあります。

PBR Lendingに返還申請した場合、返還申請を受理した翌月末から10営業日以内に指定のウォレットに返還されます。

万が一仮想通貨が暴落しても、長ければ10日間は価値が下がっていくのをただ眺めるだけになるでしょう。

デメリット③取扱い通貨数が少ない

PBR Lendingの取扱い銘柄は5種類と少ないです。

- BTC

- ETH

- USDT

- USDC

- ADA

対応通貨の他社比較がこちら。

| レンディング会社 | 対応通貨 |

|---|---|

| PBR Lending | 5種類 |

| Bit Lending | 6種類 |

| bitbank | 13種類 |

| coincheck | 18種類 |

| GMOコイン | 20種類 |

取扱い銘柄が5種類と他社に比べて少ないものの、BTCやETH、ステーブルコインなど主要通貨が揃っているので問題ないですね。

むしろ迷わないので初心者にとってはこれくらいのほうがいいかもしれません。

デメリット④送金時にセルフゴックスのリスク

PBR Lendingのサービスを利用するには、国内の暗号資産取引所から暗号資産をPBR Lendingに送金する必要があります。

PBR Lending自体は暗号資産取引所ではないからです。

注意点として、送金する際に送金アドレスを間違えると暗号資産は電子の海に消え去り二度と戻ってきません。

送金ミスで資産を失うことを『セルフゴックス』といいます。

グッキーセルフゴックスしないように、送金アドレスは必ずコピペしてください。

デメリット⑤送金手数料がかかる

PBR Lendingに暗号資産を送金する際は送金手数料がかかります。

送金手数料は送金元の取引所によって変わるので、どの取引所から送金するかが非常に重要!

| 取引所名 | 送金手数料 |

|---|---|

| GMOコイン | 無料(最低出金額が約1万円からと少し高め) |

| bitFlyer | 0.0004BTC 0.005ETH |

| coincheck | 0.0005BTC(変動金利制) 0.005ETH |

| bitbank | 0.0006BTC 0.005ETH |

表でわかる通り、GMOコインのみBTCやETHの送金手数料が無料です。

同じものを送るのに1000円以上の手数料を払うか、タダで送るかどっちがいいかは明白ですよね。

グッキー無駄な手数料で損したくない方は、GMOコインを使いましょう。

\送金手数料が無料 /

賢い人は必ずやっている!PBR Lendingのデメリットとリスクを半減させる【裏ワザ】

レンディングサービスの最大のデメリットは経営破綻によって、資産をすべて失う可能性があることです。

グッキーどれだけ大きい会社でもありえる事だと私はFTX事件で身をもって体験しました。

ですが安心してください。

実はこういったデメリットとリスクを半減させる方法があります。

半減させる方法とは、複数のレンディングサービスへの分散投資です。

レンディングサービス自体を分けておけば、万が一倒産しても片方の資産は守られます。

仮想通貨取引所も複数持ってリスクヘッジすることは常識であり、レンディングサービスも複数利用することは当然でしょう。

ではどのレンディングサービスを利用するべきか?

coincheckやbitbankもレンディングを行っていますが、年利が最大5%であったり利用開始に数カ月待ちであったりするのでおすすめできません。

一番おすすめなのはBit Lending(ビットレンディング)です。

Bit LendingならPBR Lendingと同じく年利10%で最短翌日から利用できます。

PBR LendingとBit Lendingの2つにリスク分散して賢く暗号資産を増やしましょう。

以下の記事でBit Lendingの特徴や取扱い通貨についてくわしく解説しているのでぜひ参考にしてください。

>>ビットレンディングは怪しい詐欺?9割の人が知らないデメリットとリスクを解説

ココがすごい!PBR Lendingの5つのメリット

PBR Lendingのメリットは以下の5つ。

- 国内最高クラスの年利【10%~12%】

- 自動で複利運用してくれるのでガンガン増える

- 最低貸出数量が少ないので気軽に始められる

- いつでも返還申請できるので安心

- 本人確認後はすぐにレンディング開始できる

メリット①国内最高クラスの年利【10%~12%】

PBR Lendingのメリットはなんといっても、最大年利12%で資産運用できることです。

対応通貨と利率をまとめた表がこちら。

| 対応通貨 | レンディング | プレミアムレンディング |

|---|---|---|

| BTC | 10% | 12% |

| ETH | 10% | 12% |

| USDT | 10% | 12% |

| USDC | 10% | 12% |

| ADA | 10% | 12% |

他社比較がこちら。

| レンディング会社 | 賃貸料 |

|---|---|

| PBR Lending | 10%~12% |

| Bit Lending | 最大10% |

| coincheck | 最大5% |

| GMOコイン | 最大3% |

| bitbank | 最大3% |

PBR Lendingは国内最高クラスの年率となっており、さらにプレミアムレンディングなら国内トップです。

ちなみにプレミアムレンディングはBTCの場合、最低3BTCからとかなり高額なので利用できる人はあまりいないと思います。

グッキーそれでも年利10%は国内トップクラスなので十分すぎますね。

メリット②自動で複利運用してくれるのでガンガン増える

PBR Lendingは自動の複利運用システムを採用しているので、他社のレンディングよりガンガン増えます。

- 今月の貸出数量+賃貸料=来月の貸出数量

- 来月の貸出数量+賃貸料=再来月の貸出数量

複利運用とは上記のように、元本がどんどん大きくなるので受け取れる額も大きくなっていくシステムです。

以下の条件でどれくらい増えるか計算してみました。

- 1BTCを年利10%でレンディング運用

- 単純に月0.83%増えると計算

- 1BTCが300万円に固定と仮定

- 12カ月預ける

| 月数 | 資産残高 | 月次増加額 |

|---|---|---|

| 0 | 3,000,000 | – |

| 1 | 3,024,900 | 24,900 |

| 2 | 3,050,736 | 25,836 |

| 3 | 3,077,522 | 26,786 |

| 4 | 3,105,281 | 27,759 |

| 5 | 3,134,037 | 28,756 |

| 6 | 3,163,811 | 29,774 |

| 7 | 3,194,629 | 30,818 |

| 8 | 3,226,513 | 31,884 |

| 9 | 3,259,491 | 32,978 |

| 10 | 3,293,594 | 34,104 |

| 11 | 3,328,853 | 35,259 |

| 12 | 3,365,301 | 36,448 |

こちら表から、1年間で資産残高が300万円から約336.5万円に増加し、毎月の増加額は約2.5万円から約3.6万円に増加していくことが分かります。

上記の計算では利息の複利計算を考慮しており、月次増加額は利息を含んでいます。

メリット③最低貸出数量が少ないので気軽に始められる

PBR Lendingの最低貸出数量をわかりやすく表にまとめました。

| 対応通貨 | レンディング | プレミアムレンディング |

|---|---|---|

| BTC | 0.01BTC | 3BTC |

| ETH | 0.1ETH | 60ETH |

| USDT | 300USDT | 100,000USDT |

| USDC | 300USDC | 100,000USDC |

| ADA | 500ADA | 225,000ADA |

グッキー上記のように最低貸出数量が少ないので、初心者でも気軽に資産運用ができます。

例えば1BTCが300万円の場合、0.01BTCは3万円です。

メリット④いつでも返還申請できるので安心

貸出から1ヵ月たてばいつでも返還申請できます。

返還申請すれば、PBR Lendingが受理した翌月末から10営業日以内に指定のウォレットに返還されます。

ちなみにBit Lendingだと最短7日ですが、他社では1カ月以上かかる事がほとんどです。

返還申請時は以下のネットワーク手数料がかかるので注意してください。

| 対応通貨 | ネットワーク手数料 |

|---|---|

| BTC | 0.0005BTC |

| ETH | 0.00625ETH |

| USDT(TRC-20) | 1USDT |

| USDT(ERC-20) | 35USDT |

| USDC(TRC-20) | 1USDC |

| USDC(ERC-20) | 35USDC |

| ADA | 1ADA |

メリット⑤本人確認後はすぐにレンディング開始できる

本人確認が終わり暗号資産をPBR Lendingに送金すると、着金次第その日からレンディング開始できます。

結果、他社のようにレンディングがなかなか始められないといったイライラや不安から解放されます。

情弱でした…。

— ぐっさん@ビットコイン投資家 (@gussan_btc) August 19, 2022

コインチェックのレンディングはなかなか申請が通らず下手したら1年以上待っても貸せないらしいです。

そうなると、コインチェックは使い勝手がいい以外では大手を振っておすすめできないかなぁ。

Bit Lendingとか調べてみようかな。 https://t.co/pPmPcViqDK

以上5つのメリットがあるPBR Lendingですが、他の人たちはどう思っているのか気になりますよね。

PBR Lendingの良い・悪い口コミ評判

探してみたのですが、PBR Lendingはまだまだ2023年から始まったばかりのため口コミはほとんど見当たりません。

他のレンディングサービスのようにこれからどんどん口コミが評判が出てくるでしょう。

代わりに類似したレンディングサービスであるBit Lendingの口コミ事例を紹介します。

【10月レンディングの不労所得4,041円でした】

— いっぽ🌻おはぶそんニュース毎朝発信 (@hajimeno__ippo) November 2, 2022

ビットコイン、イーサを第三者に貸してそのお返しに利息をつけて返してくれるサービス。

ビットレンディングでは国内最高利回り8%で運用できます。福利運用できるのでガチホ分は預けたほうがお得に資産形成できますね。 pic.twitter.com/Kdl5RRdSqv

【金融機関ごとの金利一覧】

— こうだい@仮想通貨×web3.0 (@kodaiGrow) October 23, 2022

ゆうちょ銀行→0.001%

あおぞら銀行→0.2%

新生銀行(外貨預金)→3.5%

住信SBIネット銀行(外貨預金)→4%

コインチェック→1~2%

ビットレンディング→8%

Bybit→12%

銀行預金しょぼすぎ。貯金のみの人は「外貨預金」「ステーキング」を始めよう。やり方はリプ欄↓

10月分の貸借料をいただきました。貸借料も元本に組み込まれるので、月々の受取額がどんどん増えていきます。これが複利運用の強みですね!#ビットレンディング pic.twitter.com/lTn8zk8X4y

— さく|副業×節約×投資 (@saku202201) November 1, 2022

上記のように悪い口コミは特に見当たりませんでした。

PBR Lendingも類似したサービスのため、極端な悪い口コミは出てこないはずです。

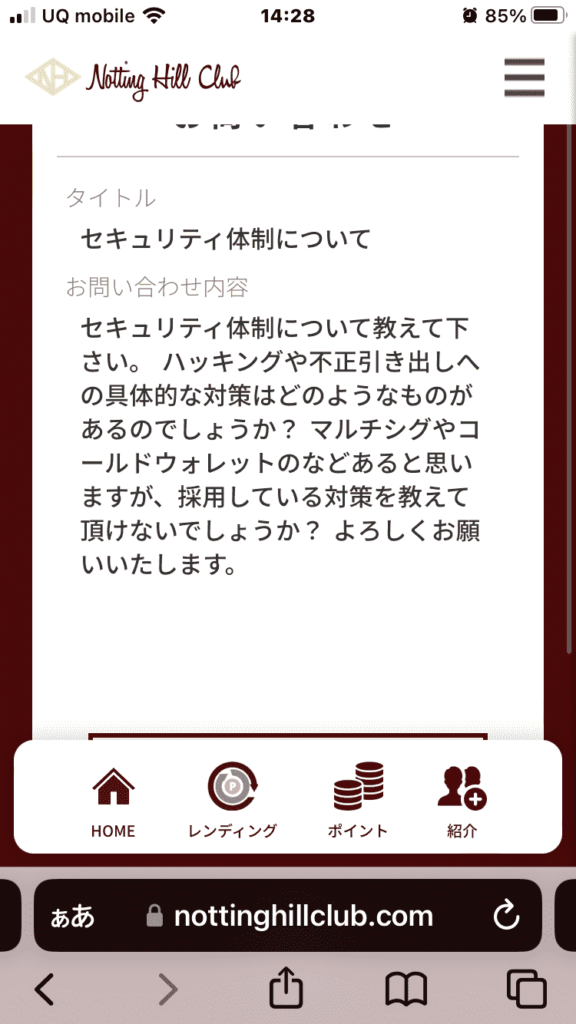

PBR Lendingのセキュリティ体制は本当に安全?運営会社に直接聞いてみた結果

PBR Lendingの公式サイトには、『トップクラスの技術力でハッキング対策をしている』と書かれていますが、実際にどんな対策がされているかは明記されていません。

グッキーそこでPBR Lendingのセキュリティ体制はどんなものか直接運営会社に聞いてみました!

以下が質問に対して送られてきたメールです。

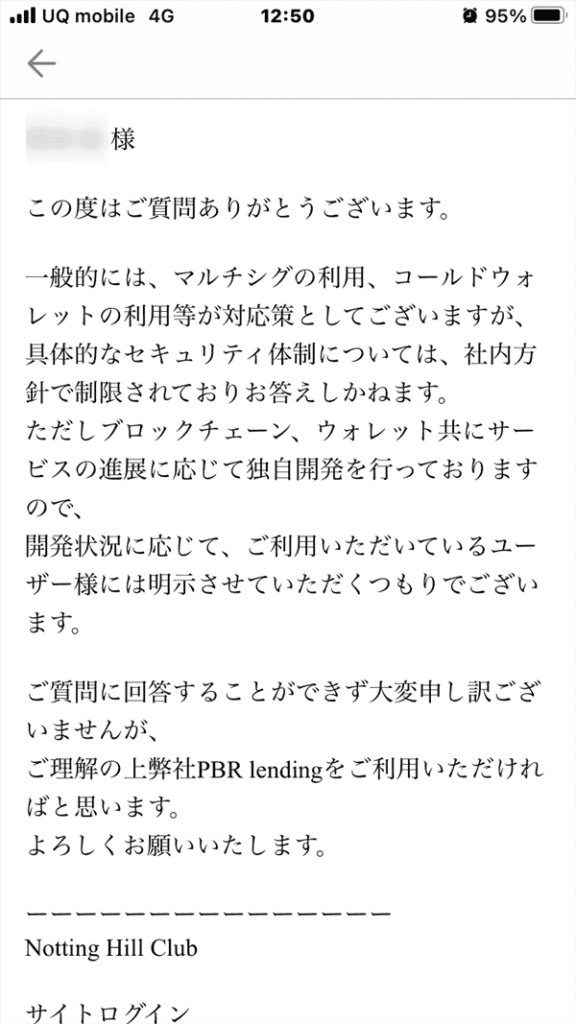

この度はご質問ありがとうございます。

一般的には、マルチシグの利用、コールドウォレットの利用等が対応策としてございますが、具体的なセキュリティ体制については、社内方針で制限されておりお答えしかねます。

ただしブロックチェーン、ウォレット共にサービスの進展に応じて独自開発を行っておりますので、開発状況に応じてご利用いただいているユーザー様には明示させていただくつもりでございます。

ご質問に回答することができず、大変申し訳ございませんが、ご理解の上弊社PBRLendingをご利用いただければと思います。

よろしくお願いいたします。

気になる回答としては、くわしく何を採用しているかは教えてもらえませんでした。

よく考えてみるとそれもそのはず・・

対策を回答してしまうと、ハッカーにどんな対策をしているかばれてしまいますもんね。

ただし、ブロックチェーンやウォレットの進展により独自開発していることは教えて頂けました。

さらに開発状況に応じてユーザーには明示してくれるそうです。

くわしい対策はわからなかったものの、公式サイトにも記載されているようにハッキングや不正引き出しへの対策は当然されています。

こういったレンディングサービスは信頼や安全性が何より大事ですから。

例えば同じように2022年に始まったBitLending(ビットレンディング)は1度もハッキング被害や返却の遅延もなく安全性を示しています。

グッキー絶対安全とは言い切れないのはどのサービスも同じこと。

そもそも暗号資産が怪しいと感じているならやらないほうがいいです。

ここまで読んでみてリスクを許容できる人だけ、PBR Lendingの始め方に進んでください。

PBR Lendingのかんたんな始め方・やり方

PBR Lendingは以下の3手順でかんたんに始められます。

- 電話番号でユーザー登録する

- 本人確認(KYC)する

- PBR Lendingに仮想通貨を送金する

グッキー1手順ずつ画像付きで解説するのでマネするだけでOKです。

手順①電話番号でユーザー登録する

※スマホ画面で進めますが、パソコンでも同じ手順です。

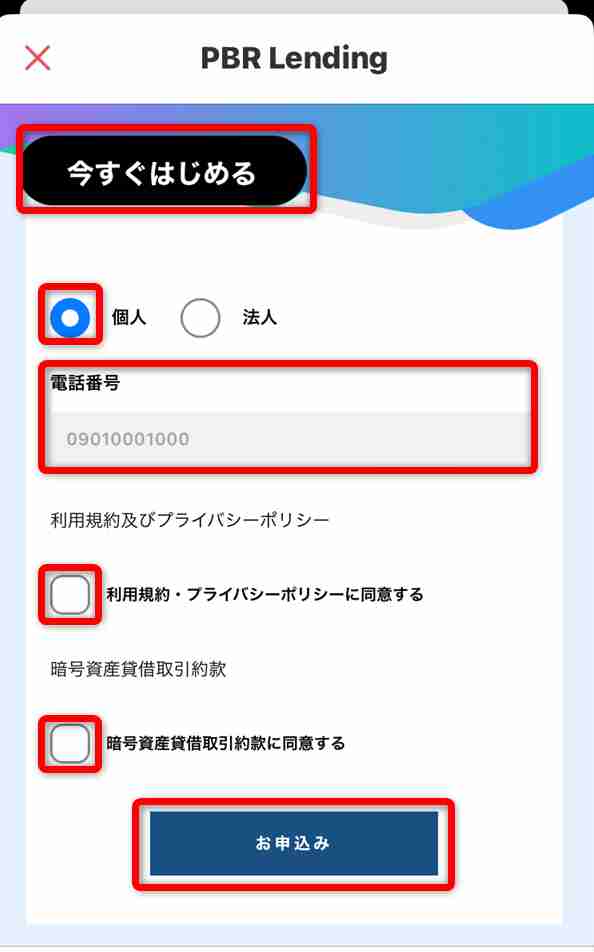

まずは以下のボタンリンクから公式サイトへ行き、電話番号でユーザー登録します。

\ 年利10%~12%/

スマホでかんたんに投資家デビュー

- 今すぐ始めるをタップ

- 個人にチェック

- 電話番号を入力

- 利用規約、プライバシーポリシーに同意するにチェック

- 暗号資産貸借取引約款に同意するにチェック

- お申込みをタップ

- SMSで送られてきた認証コードを入力して次へ

▼案内に沿って名前や住所といった基本情報を順番に入力します。

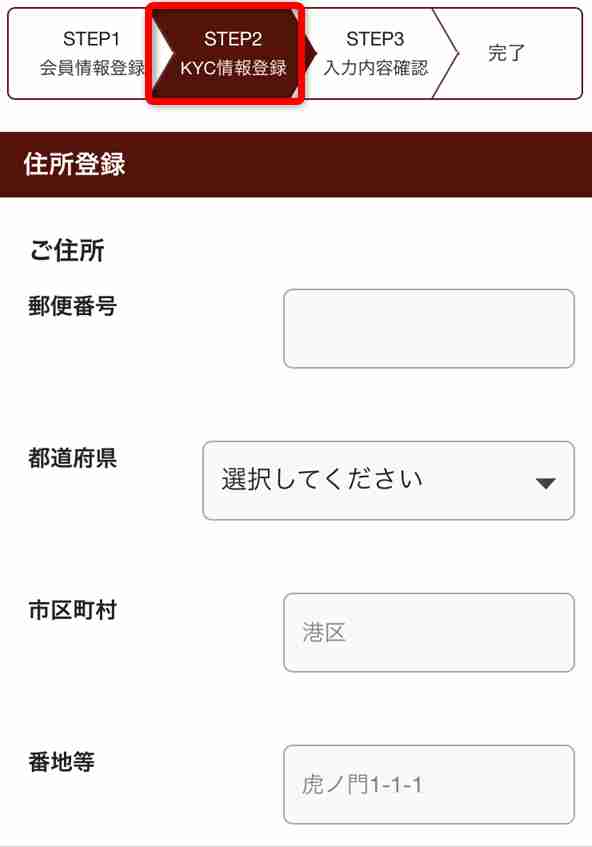

手順②本人確認(KYC)する

つぎに本人確認を行います。

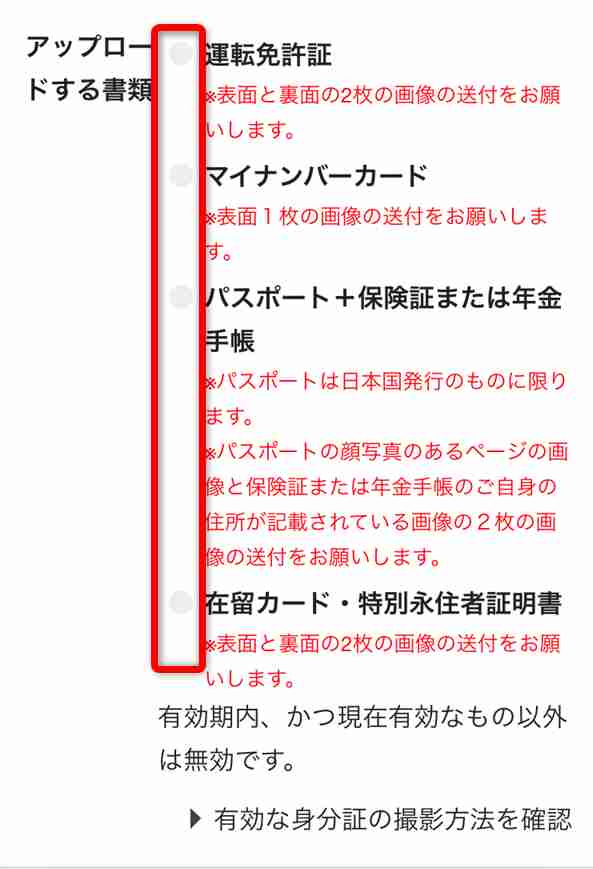

本人確認に必要な書類を以下の4つから選んでください。

- 運転免許証

- マイナンバーカード

- パスポート+保険証または年金手帳

- 在留カード・特別永住者証明書

それぞれ表面、裏面を撮影して送付します。

グッキーちなみに私は運転免許証を選択し、問題ありませんでした。

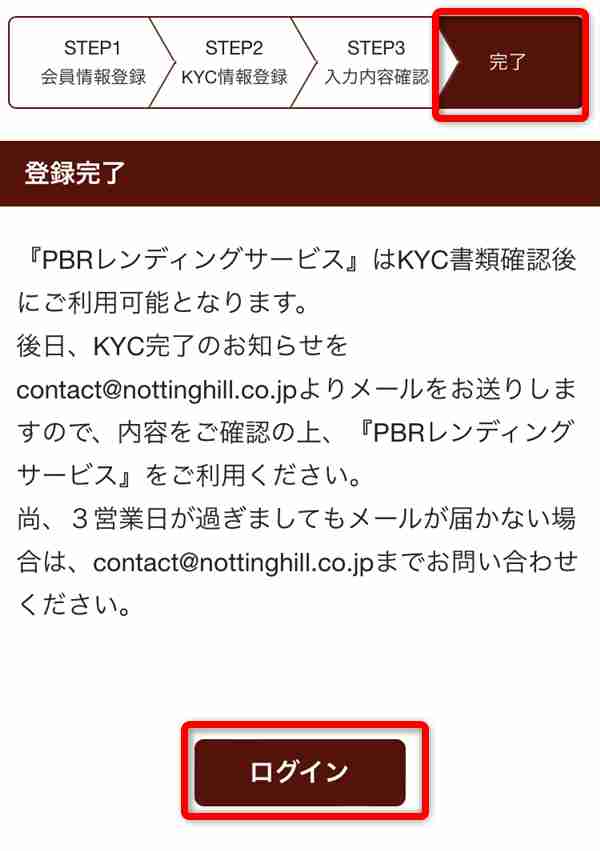

最後に入力内容に間違いがなければ送信して登録完了です。

本人確認完了後にPBR Lendingが利用できるようになるので、連絡がくるまで2〜3日待ちましょう。

登録完了すればPBR Lendingにはログインできるようになっていますよ。

手順③PBR Lendingに暗号資産を送金する

あとはマイぺージの『Lending(貸出)』から送付したい暗号資産と数量を申込み、送金アドレスをゲット。

送金アドレスをコピーしたら、任意の取引所にコピペして送金すれば完了です。

送金アドレスが1文字でも違うと送金できないので、必ずコピペしてください!

グッキー

グッキーお疲れさまでした!

あとは毎月お金が増えるのをニヤニヤして眺めればOKです。

\ 年利10%~12%/

あなたもかんたんに投資家デビュー!

PBR Lendingに関するよくある質問

以下のよくある3つの質問についてお答えします。

- USDTやUSDCはどこで買えるの?

- 送金手数料を無料にする方法はないの?

- BTCとUSDTなど複数の通貨を預けられる?

- レンディングとステーキングの違いは何ですか?

USDTやUSDCはどこで買えるの?

ステーブルコインであるUSDTやUSDCは日本の取引所では取り扱っておらず、海外取引所でしか取り扱っていません。

そのため、USDTを預けたいなら海外の仮想通貨取引所の口座が必要になります。

おすすめの海外取引所はbybit(バイビット)。

bybitは日本語対応していて、数百種類の仮想通貨を取り扱っている世界ランキング上位の取引所です。

NFT売買やNFTゲームをする際にも必要になるので、この機会にbybitの口座も作っておきましょう。

\ 日本人でも使いやすい/

送金手数料を無料にする方法はないの?

GMOコインなら暗号資産の送金手数料が無料です。

最低送金額が0.1ETHからと他社に比べて高額に設定されていますが、PBR Lendingへの最低預入金額を超えているので問題ありません。

グッキー無駄な手数料で損したくない方はGMOコインから送金しましょう。

\送金手数料が無料 /

BTCとUSDTなど複数の通貨を預けられる?

対応している通貨なら複数の通貨を何種類でも預け入れられます。

もちろん1種類だけでもOKです。

レンディングとステーキングの違いは何ですか?

レンディングとは、暗号通貨取引所で申し込みをして、取引口座の利用とは別に消費貸借契約を結ばなければならないサービスです。

ステーキングとは、暗号通貨取引所と特別な契約を結ぶ必要がありません。

また、ロックを必要とせず、保有しているだけでサービスを受けられます。

PBRレンディングに預けた暗号資産に税金はかかりますか?

暗号通貨にかかる所得税の税率は累進課税制となっており、最大45%かかります。

累進課税とは、稼ぎが多いほど高い所得税を支払わせる仕組みのことです。

まとめ:日本円だけでは危険!PBR Lendingで資産を増やしておこう

銀行に日本円を預けているだけでは非常に危険!

日本円しか保有しないというのは選択肢が無数にある中で、日本円にフルベットし続けている状況だからです。

堅実なように見えて、実はギャンブラーだという事実に一体どれほどの人が気づいているのでしょうか?

どんどん税金があがり、私たち30代は老後に年金がもらえたとしてもそれだけでは生活できません。

それなら今から資産運用しておくべきです。

だから私は余剰資金で暗号資産やNFTに投資しています。

ただ銀行に預けて腐らせているなら、その1割だけでも暗号資産に投資してみてはどうでしょうか?

中でも国内トップクラスの年利10%~12%で暗号資産を増やせるのがPBR Lending。

ただし、デメリットやリスクもあるので他社レンディングサービスも利用してリスク分散させておくのが賢いやり方です

PBR Lendingと同水準の年利8~10%で運用できるのはBitLending(ビットレンディング)。

以下の記事でビットレンディングの特徴やデメリットについて解説しているのでぜひ参考にしてください。